Новости

Что такое Единая биометрическая система?

Это цифровая платформа, которая позволяет идентифицировать человека по его биометрическим характеристикам. Единая биометрическая система применяется для дистанционного и очного распознавания человека, позволяет повысить безопасность операций и сделать их удобнее. Система создана по инициативе Центрального банка Российской Федерации и Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации.

Цель внедрения Единой биометрической системы — повышение доступности услуг, которые требуют юридически значимого подтверждения личности.

Как управлять своей биометрией?

Есть простой способ узнать, сдавал ли человек биометрию в ГИС ЕБС. Для этого нужно:

1. Войти в свой аккаунт на Госуслугах

2. Перейти в раздел «Профиль» — вкладка «Биометрия»

3. Если вы не сдавали свою биометрию, вы увидите надпись «Биометрия не зарегистрирована»

4. Если биометрия была сдана, она отразится в личном кабинете. Также будет виден срок её действия и место регистрации. В этом же разделе можно удалить биометрию в один клик

Управлять биометрией на Госуслугах легко! Сделать это можно в любой момент. Пользоваться услугой или нет — решает сам пользователь.

Какие типы биометрии выбраны для проекта и почему?

В Единой биометрической системе используются две модальности: голос и лицо в их комбинации. На это есть две причины:

безопасность — по этим модальностям в совокупности можно точно и безопасно идентифицировать человека;

доступность — для снятия биометрии лица и голоса не требуется специальное оборудование, достаточно камеры и микрофона, которыми оснащены большинство ноутбуков и смартфонов.

Подробнее на сайте

Информационный буклет

{kind=link}

По итогам работы за прошедший период (с 15.10.2021 по 01.04.2022) можно сделать вывод о положительном результате выполнения задач, возложенных на ОГБУ «ЕЦО в сфере ветеринарии» (далее – Центр). Специалистами Центра обеспечивается контроль финансовой дисциплины, что способствует снижению налоговых и финансовых рисков. С этой целью проводится: - анализ текущего состояния бухгалтерского и налогового учета на основании имеющихся данных; - сбор и обработка актуальной первичной документации для восстановления учета; - проведение сверок с ИФНС, ПФР, ФСС с целью определения периодов, за которые не сдана отчетность, не уплачены суммы налогов, проведение проверок правильности исчисления налогов; - подготовка расширенного отчета по выявленным ошибкам в разрезе участков учета для руководителя учреждения. Данные мероприятия позволяют: - снижать риск неэффективности принимаемых учреждениями решений, нарушений законодательства; - не допускать нецелевого использования бюджетных средств; - способствуют полному и достоверному отражению на счетах бухгалтерского учёта операций по начисленным и полученным доходам; - своевременному и полному начислению налогов; - предоставлению деклараций и отчетов в налоговые органы в сроки и в формате, установленные законодательством. Расходование средств учреждений, полномочия по ведению бухгалтерского учета которых переданы в Центр, в том числе средств, выделенных бюджетом Иркутской области на финансовое обеспечение выполнения государственного задания, проводится более эффективно благодаря двойной системе мониторинга: со стороны специалистов учреждений и специалистов Центра. Так, одним из подведомственных учреждений службы ветеринарии Иркутской области в 2021 году предоставлены декларации (за 1 квартал, полугодие, 9 месяцев) в налоговый орган с начисленным в отступление от требований налогового законодательства налогом на прибыль (сумма налога 1 018,40 тыс. рублей). После принятия полномочий (функций) указанного учреждения по ведению бухгалтерского учета, составлению бухгалтерской, налоговой, статистической отчетности, отчетности в государственные внебюджетные фонды, иной обязательной отчетности, формируемой на основании данных бухгалтерского учета, сотрудниками Центра были предоставлены в налоговый орган корректирующие налоговые декларации по налогу на прибыль, где сумма исчисленного налога составила 89,4 тыс. рублей. Таким образом, налоговая нагрузка учреждения за 9 месяцев 2021 года уменьшилась на 929,00 тыс. рублей. Специалистами Центра доводится информация до руководителей учреждений о необходимости внесения изменений в показатели плана финансово хозяйственной деятельности, с целью своевременной оплаты по принятым обязательствам, что позволяет исключить риск санкций со стороны контрагентов. В 2021 году одним из учреждений, допущен нецелевой расход средств в результате неверного истолкования инструкций о порядке применения бюджетной классификации и не внимательности специалиста бухгалтерского отдела учреждения. Процесс документооборота при осуществлении бухгалтерского учета специалистами Центра проходит двойную проверку, соответственно риски допущения ошибок сокращаются, а контроль за деятельностью учреждений и целевым использованием бюджетных средств увеличивается.

Бухгалтерский учет требует повышенного внимания со стороны руководства учреждения, много времени и наличие квалифицированных кадров. Большинство станций по борьбе с болезнями животных Иркутской области расположены на отдаленных от областного центра территориях в сельских местностях, где имеется дефицит квалифицированных кадров. Риски хозяйственной деятельности учреждений минимизируются, так как уровень квалификационной подготовки всех специалистов Центра очень высокий. Руководством Центра при формировании кадрового состава работников Центра проводится тщательный отбор кандидатов. При этом прием на должности специалистов осуществляется только в случае соответствия уровню квалификации работников централизованной бухгалтерии, осуществляющих ведение бюджетного (бухгалтерского) учета и составление отчетности по переданным полномочиям, требованиям, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Министерства труда Российской Федерации от 22.12.2014 № 1061н «Об утверждении профессионального стандарта «Бухгалтер», а также при наличии у кандидатов необходимых знаний, опыта и навыков. Коллектив Центра состоит на 80 % из главных бухгалтеров учреждений разных отраслей экономики страны и силовых структур, а также специалистов высокого уровня, ранее занимавших старшие должности. Ведение бухгалтерского (бюджетного) учета в Центре разделено на участки учета, где каждый отдел ведет учет по отдельной группе фактов хозяйственной жизни. Вопросы выполнения задач Центра по переданным полномочиям в период отсутствия работников (больничный лист, отпуск, увольнение) решаются за счет перераспределения обязанностей между оставшимися специалистами.

Усилить ответственность за нарушения в бюджетной сфере и в отчетности предложил глава Счетной палаты Борис Ковальчук на встрече в Совете Федерации. Он рассказал сенаторам о планах усилить контроль и наказать тех, кто допускает ошибки в сфере управления и пользования государственными деньгами и госсобственностью, по итогам 2023 года. Учет и отчетность. В 2023 году ущерб из-за нарушений в системе государственного бухучета составил 1,6 трлн руб. Это огромная сумма – 2/3 всех нарушений в бюджетной сфере, отметил Борис Ковальчук. Поэтому необходимо повысить ответственность за недостоверное и неполное представление документов по отчетности. Посмотрите, какие сейчас взимают штрафы за нарушения в учете и отчетности. Какой штраф за искажение и несвоевременную сдачу бюджетной и бухгалтерской отчетности Штраф за нарушение сроков сдачи отчетности — от 10 тыс. до 30 тыс. руб. Штраф предъявит контрольный орган на основании уведомления от вышестоящего органа, которому вы не представили отчетные формы вовремя. Так установлено в части 1 статьи 15.15.6 КоАП, пункте 10 Инструкции, утвержденной приказом Минфина от 28.12.2010 № 191н, пункте 11 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н. Если исказите показатели отчетности, в том числе консолидированной, ответственному сотруднику вынесут предупреждение или наложат штраф. Размеры штрафа установлены в частях 2–7 статьи 15.15.6 КоАП и зависят от степени искажения показателей – от 5 тыс. до 50 тыс. руб. Изменения в Правилах КВР и КБК № 82н с 2025 года При подготовке проектов бюджетов и планов ФХД на 2025 год надо учитывать изменения в КВР 244 и 247. Минфин опубликовал приказ с изменениями в Правилах КБК № 82н. Кроме КВР, также есть поправки в применении кодов разделов, подразделов и направлений расходов. КВР С 2025 года оплату холодного водоснабжения, водоотведения и ассенизации перенесут с КВР 244 на КВР 247 «Закупка энергетических ресурсов». Добавят новые КВР: 248 — для лизинговых платежей, 416 — для инвестиций по договору лизинга.

Изменения в Трудовом кодексе с 01.09.2024 г. В Трудовой кодекс планируется внести ряд изменений, которые вступят в силу уже 1 сентября 2024 года. Введут новые меры борьбы с задержками зарплаты и контроль за выполнением коллективных договоров. Установят правила временного перевода работников и предоставления персонала. Для инвалидов закрепят гарантированные дни отпуска. Профилактика задержки зарплаты. Хотят ввести такие меры - профилактика, мониторинг, привлечение к ответственности за задержку. Будут вести разъяснительную работу с участием сторон социального партнерства. Также планируют создать межведомственные комиссии в субъектах РФ для координации действий в этой сфере. Контроль за выполнением коллективных договоров. Стороны сами смогут устанавливать порядок контроля непосредственно в коллективном договоре. Отпуск инвалидов. Закрепят право работников-инвалидов на ежегодный отпуск длительностью не менее 30 календарных дней. НДФЛ С 2025 года введут пятиступенчатую шкалу НДФЛ: от 13 процентов – при доходах до 2,4 млн руб. в год до 22 процентов – при доходах свыше 50 млн руб. в год. Такие ставки включены в законопроект № 639663-8. Одновременно увеличат вычеты для семей с двумя и более детьми. Дополнительно семьям с небольшим доходом будут возвращать налог, поэтому для них ставка НДФЛ фактически составит 6 процентов. Из прогрессивной шкалы выведут надбавки к зарплате за работу на Крайнем Севере и доходы участников СВО. Минимальная ставка НДФЛ в 13 процентов сохранится. Прогрессия начнется с 2,4 млн руб. годового дохода, в который входят, в том числе, средства от продажи квартир и автомобилей. Смотрите в таблице ниже все ставки прогрессивной шкалы НДФЛ. Новое в начислении премии Изменение: Лишить сотрудника, которого привлекли к дисциплинарной ответственности, премии на весь срок действия взыскания нельзя (постановление Конституционного суда от 15.06.2023 № 32-П). Премии можно лишать лишь за период, когда к работнику было применено дисциплинарное взыскание. При этом снижение размера премий не должно приводить к уменьшению размера месячной зарплаты работника более чем на 20 процентов. В локальном документе, например, в положении о премировании, установите, что размер премии сотруднику с дисциплинарным взысканием может быть снижен, если ее начисляют за период, когда к нему применили взыскание. Если не прописать это условие в локальном акте, у работодателя не будет оснований снижать размер премии сотруднику, который совершил дисциплинарный проступок.

Частые нарушения, выявленные органами государственного финансового контроля за 2023 год в части: 🔍 инвентаризации: непроведение в обязательных случаях, отсутствие сверки фактического наличия ОС и МЗ с данными учета, неприменение форм решения о проведении и акта о результатах инвентаризации (если применяются формы электронных документов согласно приказу МФ от 15.04.2021 № 61н), отсутствие подписей в инвентаризационных описях; 📝 ведения учета: неполнота заполнения инвентарных карточек учета НФА (в части недвижимого имущества); отражение на балансе НФА при отсутствии документов, подтверждающих гос. регистрацию права собственности (право оперативного управления); 🗂 документооборота: несвоевременная передача в бухгалтерию информации об отпусках и увольнении, об исполнении обязательств по контрактам, о независимых гарантиях, документов-оснований для начисления доходов.

Теперь цифровой рубль является новой формой национальной валюты России. Одна из ключевых особенностей новой валюты – граждане и организации могут ее использовать независимо от того, в каком банке у них открыт счет. Основное отличие цифрового рубля от безналичных рублей – он будет храниться в электронном кошельке с цифровым кодом и расчеты с ним можно проводить в офлайн-режиме, то есть без интернета. Цифровой рубль будет применяться гражданами, бизнесом, участниками финансового рынка и государством для расчетов и платежей наряду с наличным и безналичным рублем. Цифровой рубль будет эквивалентен 1 руб. как наличному, так и 1 руб. безналичному. Все рубли можно будет свободно переводить из одной формы в другую. Цифровой рубль – вид безналичных денег. Его регулируют Закон от 24.07.2023 № 339-ФЗ о внедрении цифрового рубля и Закон № 340-ФЗ о создании электронной платформы для расчетов. Цифровой рубль — это третья форма рубля наряду с наличными и безналичными деньгами. Цифровые рубли будут храниться в цифровых кошельках граждан и компаний, на платформе Банка России. Там же будут проводиться операции с цифровыми рублями. Доступ к цифровым кошелькам будет через мобильные приложения банков и интернет-банки. Каждый гражданин может самостоятельно выбирать, какую форму рубля использовать — наличную, безналичную или цифровую. При этом, если кто-то переведет вам цифровые рубли, вы в любой момент сможете мгновенно перевести их себе на счет в банке, а затем при желании снять наличные в банкомате или кассе банка. Человек может открыть и иметь только один цифровой кошелек. Открыть цифровой кошелек и в дальнейшем пользоваться им можно будет через любое мобильное приложение банка, клиентом которого вы являетесь. Сам кошелек будет находиться на платформе Банка России и не будет привязан к какому-то конкретному банку. Оплатить покупку цифровыми рублями можно путем считывания QR-кода, выбрать в качестве средства платежа цифровой рубль и подтвердить платеж. В перспективе цифровыми рублями также можно будет расплачиваться с помощью бесконтактной технологии NFC. Получить кредит в цифровых рублях нельзя. Цифровой рубль создается как средство для проведения платежей и переводов, а не как средство сбережения или кредитования. Кредит по-прежнему можно будет получить в банке наличными или безналично. Обменять цифровой рубль на наличные и наоборот можно будет сделать через безналичные средства. Сначала перевести цифровой рубль из цифрового кошелька на счет в банке или карту, а потом снять наличные в кассе или банкомате. Точно так же будет работать и обратный обмен.

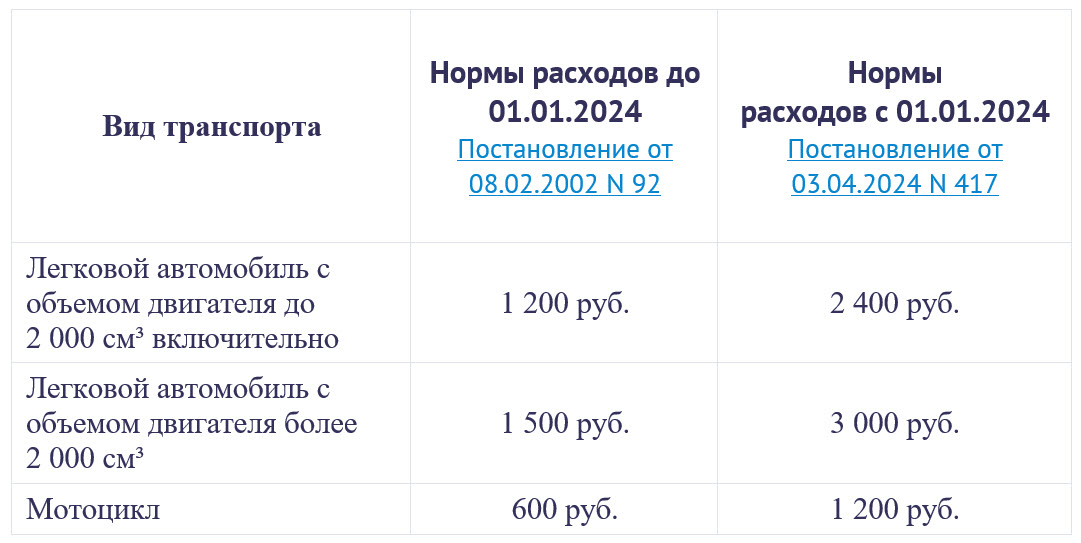

В ДВА РАЗА УВЕЛИЧЕН РАЗМЕР КОМПЕНСАЦИИ ЗА ИСПОЛЬЗОВАНИЕ ЛИЧНЫХ АВТО ДЛЯ СЛУЖЕБНЫХ ПОЕЗДОК С 1 ЯНВАРЯ 2024 ГОДА Последнее изменение: 29.06.2024 Источник: Постановление Правительства от 03.04.2024 N 417 Информация для: работодателей Лимит компенсации за использование сотрудниками личного транспорта для служебных поездок (легковых автомобилей и мотоциклов) повысился в два раза. Соответствующее Постановление Правительства N 417 принято в апреле, но новый лимит применяется с 1 января 2024 года. Напомним, что работодатель может компенсировать и большие суммы, чем указано в таблице. Однако в расходах по налогу на прибыль компенсацию можно учесть только в пределах норм. И если вы в этом году уже выплачивали компенсации работникам за личный транспорт, расходы по прибыли с 01.01.2024 можно пересчитать с учетом новых лимитов.

1. Оплата сверхурочной работы С 1 сентября 2024 года сверхурочную работу оплачивайте по новым правилам. В расчет включайте не только оклад или тарифную ставку, но и стимулирующие и компенсационные выплаты. Если в локальных актах и трудовых договорах уже установлен более высокий размер сверхурочных, работодатель не обязан их пересматривать (Закон от 22.04.2024 № 91-ФЗ). Почасовая ставка расчета осталась прежней: • за первые два часа – не менее чем в полуторном размере; • последующие часы – не менее чем в двойном размере. На коэффициент 1,5 или 2 надо умножить не только оклад, но и компенсационные и стимулирующие выплаты. Платить меньше работодатель не может, а вот больше — пожалуйста. Более высокие ставки для сверхурочной работы закрепите в трудовых договорах или локальном нормативном акте, например, в положении об оплате труда. Из-за новых правил оплаты сверхурочной работы работодателям надо скорректировать положение об оплате труда. Если порядок компенсации сверхурочной работы прописали в трудовых договорах, также оформите дополнительные соглашения. Пропишите в положении об оплате труда, что доплата за сверхурочную работу рассчитывается с учетом компенсационных и стимулирующих выплат. Обязательно закрепите конкретный перечень таких выплат. 2. Расчет аванса В мае 2024 года Роструд изменил свою позицию о способе расчета аванса. Если в январе специалисты допускали возможность расчета аванса с 1-го по 21-е число (ответ Роструда от 22.01.2024), то уже в мае этот способ опровергли. Главный аргумент – первой половиной месяца считается период с 1-го по 15-е число. Работодатель не вправе удлинять расчетный период, чтобы увеличить аванс сотрудников. Например, нельзя для расчета аванса в мае брать период с 1-го по 17-е число, аргументируя это тем, что в начале мая много праздничных дней. Такие разъяснения – в информации Роструда от 15.05.2024.

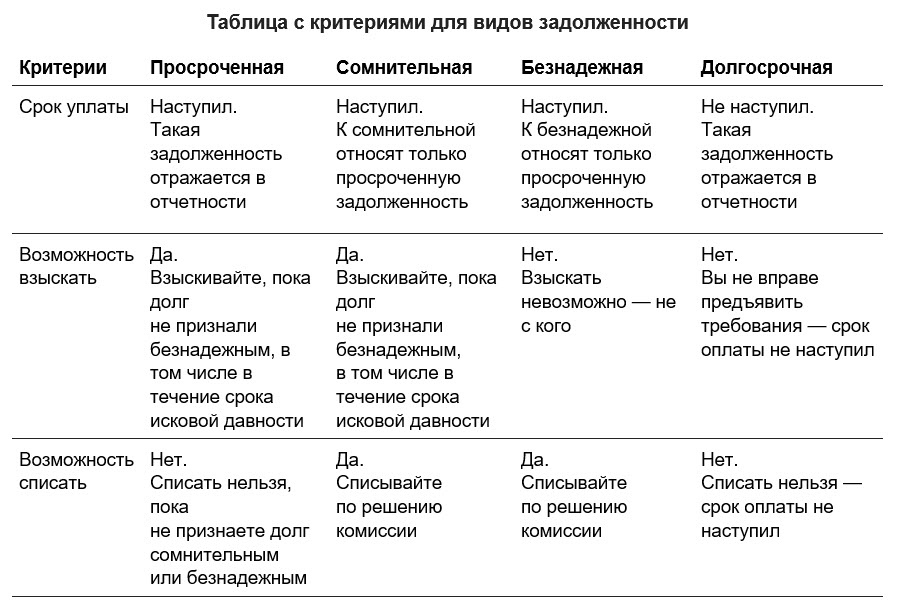

Для подготовки к отчетности на 1 октября надо сверить остатки задолженности с контрагентами, а также с бюджетом – по субсидиям, налогам и взносам. Чтобы сократить задолженность, надо списать сомнительные и безнадежные долги, вернуть заимствования между КФО. Поэтому первым делом надо определить вид задолженности, а дальше решить, какую можно списать перед отчетностью на забаланс или окончательно. Чтобы определить вид задолженности, предлагаем таблицу с критериями. По ней вы установите, относится ли задолженность к просроченной, сомнительной, безнадежной или долгосрочной. После того как определили вид задолженности, постарайтесь сократить ее размер. Просроченную дебиторскую задолженность взыщите или спишите, а кредиторскую – оплатите.

Письмо Департамента налоговой политики Минфина России от 5 сентября 2024 г. N 03-03-06/1/84156 Об учете при формировании налоговой базы по налогу на прибыль доходов в виде денежной компенсации, полученной в связи с изъятием имущества для государственных нужд 4 октября 2024 Письмо Департамента налоговой политики Минфина России от 5 сентября 2024 г. N 03-03-06/1/84156 Департамент налоговой политики рассмотрел обращение по вопросу налогообложения денежной компенсации, полученной в связи с изъятием имущества и сообщает следующее. В соответствии со статьей 247 Налогового кодекса Российской Федерации (далее - НК РФ) объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 "Налог на прибыль организаций" НК РФ. К доходам согласно пункту 1 статьи 248 НК РФ в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав (статья 249 НК РФ) и внереализационные доходы (статья 250 НК РФ). При этом перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль организаций, установлен статьей 251 НК РФ и является закрытым. Доходы в виде денежной компенсации, полученной в связи с изъятием земельного участка, не поименованы в статье 251 НК РФ. Учитывая указанное, доходы в виде денежной компенсации, полученной в связи с изъятием имущества для государственных нужд, учитываются в составе доходов при формировании налоговой базы по налогу на прибыль организаций в общеустановленном порядке. Заместитель директора Департамента A.A. Смирнов

Появится новая система оплаты труда бюджетников В 2025–2026 годах начнут пилотный проект по внедрению новой системы оплаты труда для отдельных категорий работников бюджетного сектора – научно-педагогических сотрудников и других. По итогам проекта примут окончательное решение и массово введут новые системы в 2027 году. Основная задача новой системы оплаты труда — рост дохода специалистов. Сейчас доходы работников бюджетной сферы, даже в соседних регионах, порой заметно отличаются. При этом работа учителя или врача везде одинаково сложная и крайне ответственная. И такой большой разброс в зарплатах от региона к региону несправедлив. Новая модель оплаты труда должны это устранить.

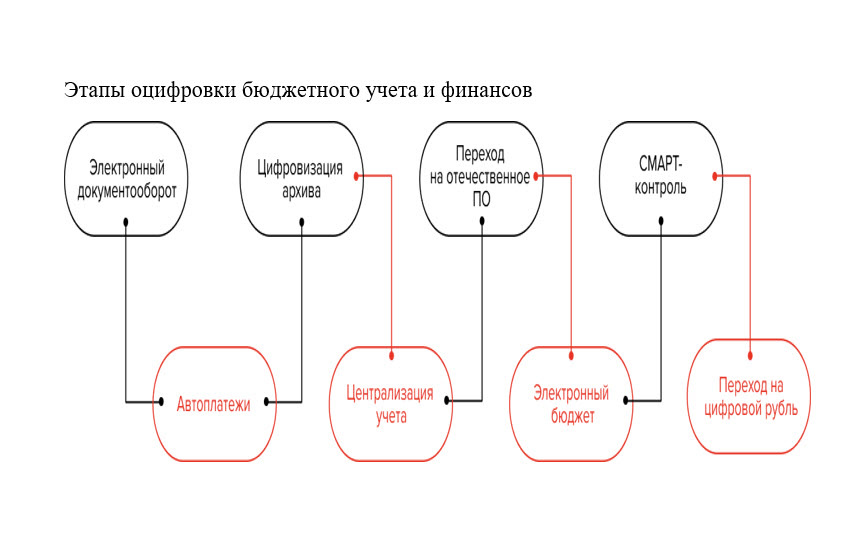

Тренд на всеобщую цифровизацию, которую задал Президент, по цепной реакции проник уже во все бюджетные сферы, и в первую очередь в сферу госфинансов. Больше не получится откладывать этот процесс, оцифровывать бюджетный учет частично и избегать электронных документов и новых цифровых навыков. Широкая цифровая трансформация должна пронизывать всю систему государственного и муниципального управления. С 2024 до 2030 года: 100% учреждений перейдут на электронный документооборот (ЭДО); 85% услуг госсектора — через искусственный интеллект (ИИ); 100% учреждений перейдут в Электронном бюджете, в том числе кадры и зарплата. Паспорт стратегическое направление в области цифровой трансформации государственного управления утвержден распоряжением Правительства Российской Федерации от 16 марта 2024 года № 637-р «Об утверждении стратегического направления в области цифровой трансформации государственного управления».

Мы неустанно напоминаем, что постоянный контроль за дебиторской и кредиторской задолженностью - задача любого учреждения. Неотъемлемой составляющей такого контроля является анализ дебиторской и кредиторской задолженности. Все это нужно для раскрытия в отчетности достоверной информации о задолженности, в том числе с учетом такого обязательного аналитического признака, как дата исполнения. От верного определения даты исполнения зависит, будет ли задолженность отнесена в состав просроченной или текущей, краткосрочной или долгосрочной. Это важно, поскольку бухгалтерская (бюджетная) отчетность предполагает обособленное отражение просроченной задолженности. Не отражение в специальных графах Сведений сумм просроченной задолженности квалифицируется как искажение отчетности. Свежая судебная практика тому подтверждение (постановление Мирового судьи с/у № 3 Соломбальского судебного района г. Архангельска Архангельской области от 09.09.2024 № 5-431/24, постановление Мирового судьи с/у № 1 Ибресинского района Чувашской Республики от 14.08.2024 № 5-435/24, постановление Мирового судьи с/у № 3 Апатитского района Мурманской области от 13.08.2024 N 5-387/24, постановление Мирового судьи с/у № 2 Аннинского судебного района Воронежской области от 05.07.2024 № 5-210/24).